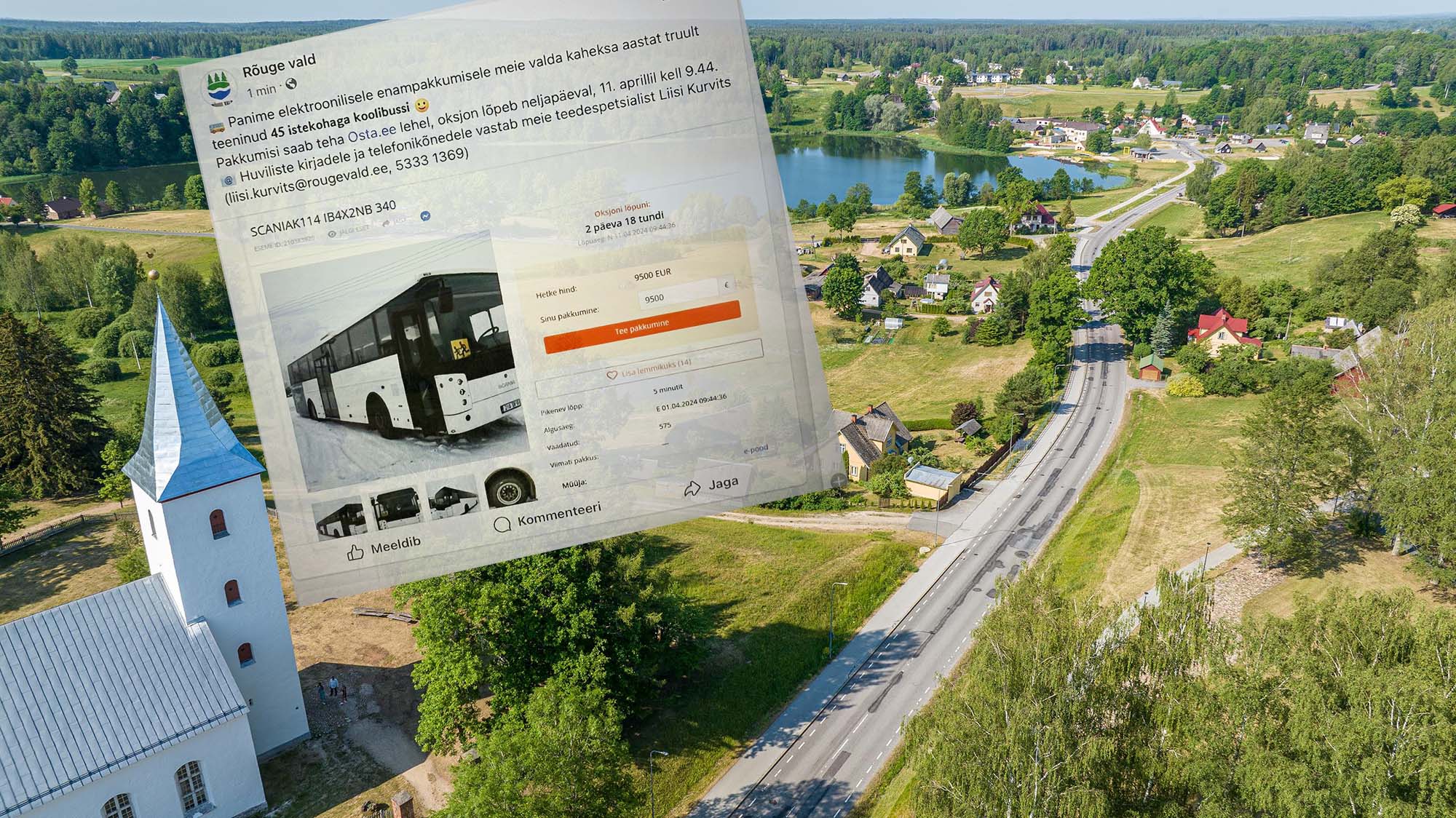

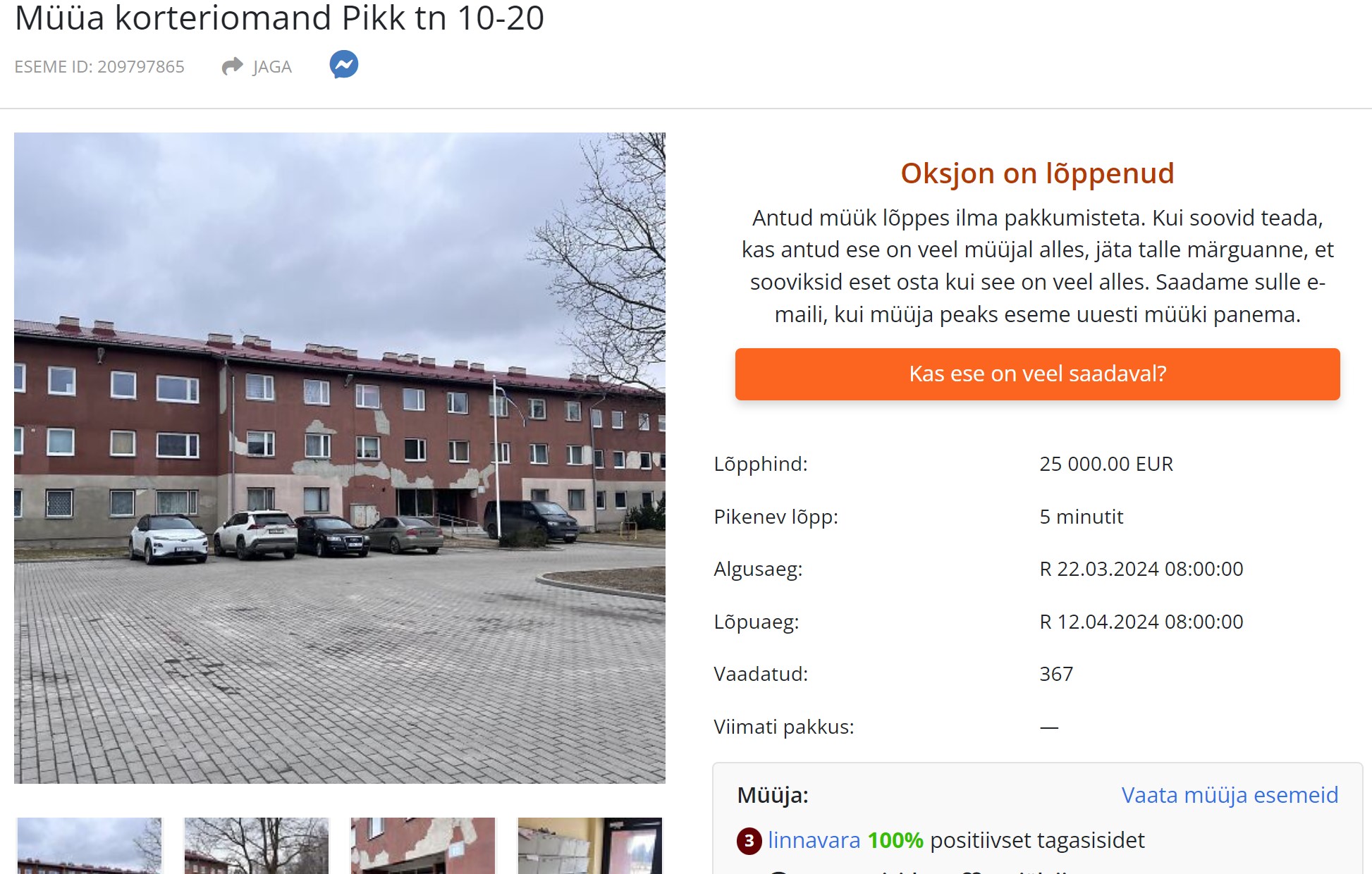

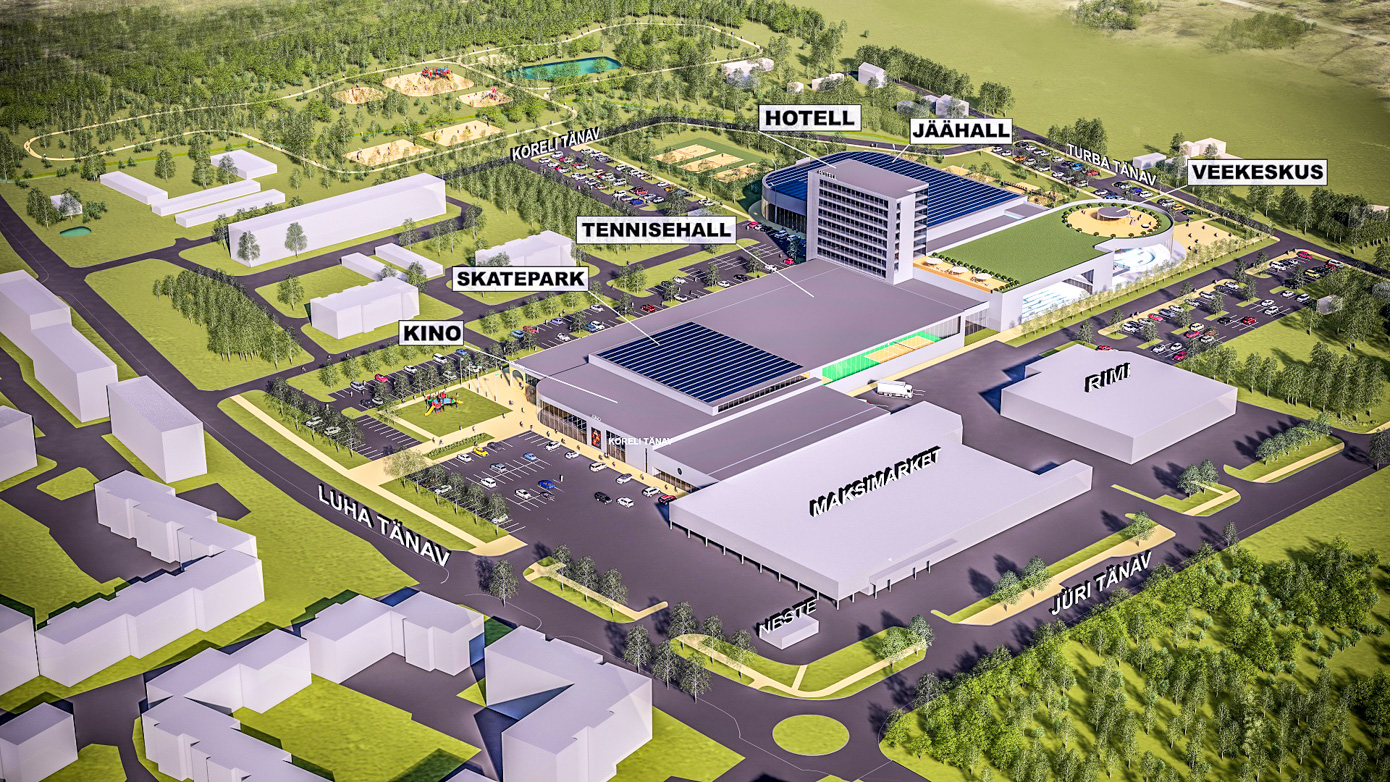

.

EAS-i ja KredExi ühendasutus avas teisipäeval taotlusvooru väikeelamute renoveerimiseks, mille eesmärk on saavutada elumajade energiatõhusus ja parem sisekliima, aidata kaasa…

Eile juhtus õnnetus kell 11.57 Võrus Räpina maantee 11 maja juures, kus 54-aastane mees sõitis Citroen Xsara Picassoga otsa ootamatult…

EAS-i ja KredExi ühendasutus avab teisipäeva hommiku taotlusvooru väikeelamute renoveerimiseks, millega jagatakse väikeelamute omanikele ligi 28 miljonit eurot. Kliimaminister Kristen Michali…

Transpordiamet hoiatab, et teeolud on teisipäeva hommikul üle Eesti talvised ning mitmel pool sajab lund ja lörtsi. Teetemperatuur on Lääne- ja…

20. aprillil kell 23.12 puhkes Võru vallas Osula külas tulekahju, mis hävitas täisleekides 10x20 meetrise kõrvalhoone. Päästjate saabudes oli tuli…

Eile õhtul süttis Võru vallas Otsa külas prahipõletamisest tulekahju, mis hävitas umbes pool hektarit kulupõldu. Päästjad suutsid tulekahju kustutada, kuid…

19. aprillil kell 19.18 teatati häirekeskusele, et Võrus Tallinna mnt asuvas tanklas lõhkus vastu piiret sõitnud veokijuht kütusepaagi, kust hakkas…

Kui Ukraina kaotab, siis ründab Vene diktaator Vladimir Putin Balti riike ning pärast seda on ohus Poola ja osa Saksamaast…

Õigusvaldkonna helgeimad pead ning ettevõtjad on teinud pihuks ja põrmuks riigikogu menetluses oleva konkurentsiseaduse muutmise eelnõu õiguslikud alused, kuid sellele…